Une croissance modérée et continue en GSS et une stabilisation de la baisse en GMS

Depuis 3 ans, le marché bio connait une baisse structurelle et conjoncturelle assez forte et l’effet choc de cette crise a été ressenti aussi brutalement que la croissance était rapide.

Pour autant, Depuis 6 mois les chiffres se stabilisent et remontent progressivement.

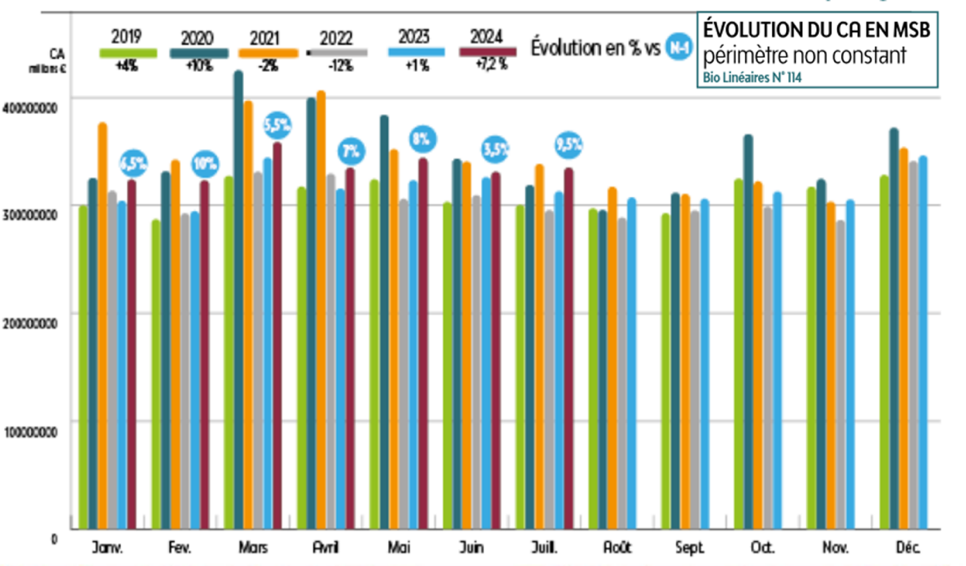

En effet dans les magasins spécialisés bio, la dynamique qui se tenait entre 2 et 3% passe à 9,1% en août 2024 engendrant un cumul à date de 7,42% et laissant entrevoir une fin d’année à plus de 4 milliards d’euros de CA pour ce secteur.

Ce retour à la croissance n’est pas que le fruit du hasard. La fermeture de magasin (près de 410 en 2 ans) a profité aux magasins les plus résistants, des stratégies produites ont été renforcées (accessibilité prix, commerce équitable, local), les enseignes régionales se développent et les rayons fruits et légumes sont de véritables fers de lance de la croissance.

On note globalement un optimisme affiché pour 88% des magasins bio.

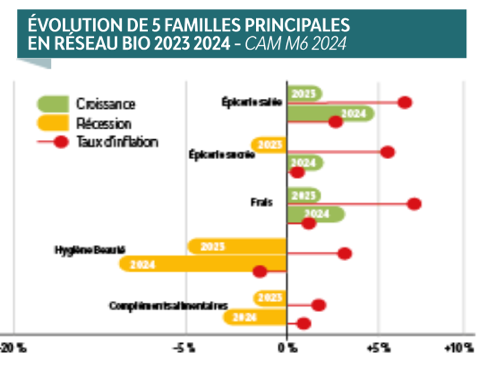

En GMS : On note en 2023 une chute encore importante de 12,6% des volumes, - 5,3% en CA associé à une baisse de l’offre de 11,3%.

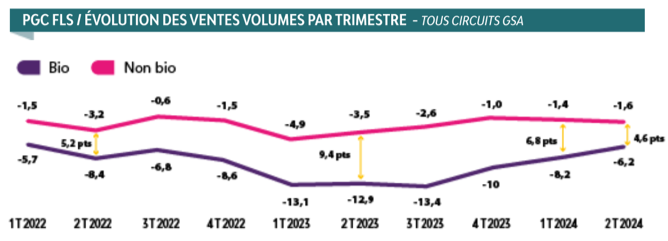

Cependant depuis janvier 24, des 1ers signes de stabilisation apparaissent :

La décroissance se réduit le 1er semestre 2024, on observe même une croissance de 0,4% du CA en bio en épicerie en juin 24 et certaine catégorie sont à + de 15 % de croissance en volume (pâte à tartiner, sauces tomates, infusions, farines…)

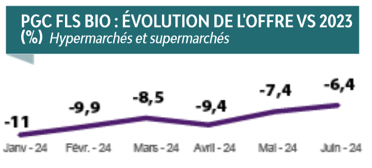

Les restrictions en termes d’offre semblent également atteintes (-0,2% en FLS, -6,4% en juin)

La stabilisation des assortiments n’est pas encore totalement finalisée et les stratégies d’implantation revues au cas par cas. La croissance va pouvoir reprendre, mais dans une dynamique plus « posée ».

Les « bio-conventionnels » revoient leurs copies et orientent leur proposition d’offre « responsable » vers d’autres labels (HVE, made In France, ZRP) ;

C’est donc à 3 acteurs qu’est confiée la relance en GMS :

- Aux « pure-players bio », (historique 100% bio) en affirmant leur place de leader du segment avec une offre précise et innovante.

- Aux distributeurs et leurs MDD Bio qui ont toujours représenté une forte part de marché (env 25% du marché global Bio)

- et aux PME en s’affichant comme « local et bio » pour trouver sans doute d’abord la réassurance sur le local avant le bio.

La restauration Hors Foyer reste encore fortement à développer. Un gisement de croissance est à soutenir avec 2 axes :

- le label bio dans la restauration commerciale (+ 12% de croissance avec à 302 millions en 2023) est un chantier colossal pour conquérir ce vaste marché

- la loi Egalim imposant 20 % de produits biologiques en restauration collective scolaire et d’entreprise. (+9% à 484 millions en 2023)

Pour conclure, si ces perspectives sont encourageantes, l’effet levier de ces résultats pour le PME n’est pas immédiat car la croissance et le développement des rayons bio seront plus maitrisés. Ils prendront du temps à impacter positivement dans les entreprises dont les trésoreries sont encore très fragilisées par l’inflation (hausse de l’énergie), les âpres négociations et les remboursements de prêts. (Investissements non rentabilisés, PGE …)

Celles-ci se doivent aussi d’être dotée d’une stratégie d’offre et d’innovation précise, d’une politique de prix et politique promotionnelle mesurée et enfin, un appui solide à la communication sur tous les secteurs : magasins Bio, RHF, Resto Co, export et GMS

Bref, la place ne sera pas (plus) laissé au hasard du simple label bio.

Sources : Biolinéaires 2024, Circana, Agence Bio.